안녕하세요, 이루담입니다.

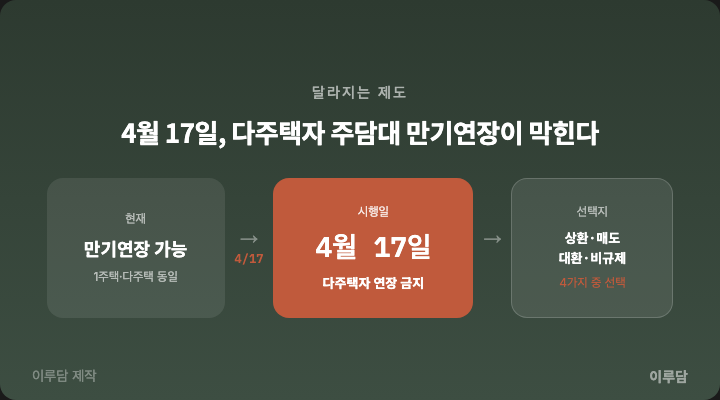

이번 주 부동산 커뮤니티와 유튜브에서 가장 많이 거론되는 내용이 있습니다. 4월 17일부터 다주택자의 주택담보대출 만기연장이 원칙적으로 금지된다는 것인데요. 이게 정확히 누구에게 해당되는 건지, 해당된다면 어떤 선택지가 있는지 정리해봤습니다.

핵심 요약 — 뭐가, 언제, 누구에게

2026년 4월 17일부터 수도권 규제지역에서 아파트를 담보로 받은 주택담보대출의 만기가 돌아오는 다주택자는 원칙적으로 연장이 불허됩니다.

| 구분 | 내용 |

|---|---|

| 시행일 | 2026년 4월 17일 |

| 대상 | 수도권 규제지역 다주택자 (아파트 주담대) |

| 핵심 변화 | 만기 도래 시 연장 원칙 불허 → 상환 또는 처분 |

| P2P 대출 | 동일 기준 LTV 규제 신규 적용 |

| 대출 한도 (잔여) | 25억 초과 주택: 최대 2억 / 15~25억: 4억 / 15억 이하: 6억 |

(출처: 금융위원회, 정책브리핑 2026-04)

정확히 어떤 상황이 막히는 건가

"만기연장 금지"라고 하면 막막하게 들리지만, 구체적으로는 이런 상황입니다.

예를 들어 서울 아파트 2채를 가진 다주택자가 있다고 해봅시다. A 아파트에 담보대출을 받아서 3년마다 만기를 연장해왔는데, 이번에 4월 17일 이후로 만기가 돌아오면 연장이 안 됩니다. 상환하거나, 처분하거나, 다른 방법을 찾아야 하는 상황이 됩니다.

이번 조치가 실질적으로 영향을 미치는 규모는 수도권 규제지역 내 다주택자 대출 약 1,000가구 수준으로 추산됩니다. 큰 숫자는 아니지만, 해당되는 분들에게는 당장 대응이 필요한 문제입니다.

후순위 대출도 이미 막혀 있다

사실 이번 조치 이전부터 다주택자의 자금 조달 경로는 상당히 좁아진 상태입니다.

작년 10.15 부동산 대책 이후 2금융권 주담대에도 은행권과 동일한 LTV 한도가 적용됐습니다. 선순위 대출과 합산해서 상한을 초과하면 추가 대출이 불가능해졌죠. 업계에서는 이미 "후순위 담보대출이 사실상 개점휴업"이라는 표현을 씁니다.

이번 P2P 규제 추가로 인해 사실상 단기 자금 보충 경로가 모두 막힌 상황입니다.

만기가 돌아왔다면 — 선택지는 무엇인가

만기가 4월 17일 이후인 다주택자라면 크게 네 가지 경우를 검토하게 됩니다.

선택지 1: 자력 상환

보유 현금이나 다른 자산으로 상환하는 방법입니다. 가장 단순하지만, 갑자기 수억 원을 마련해야 하는 경우가 많아 현실적으로 어려운 경우가 많습니다.

선택지 2: 해당 주택 매도

대출을 갚기 위해 담보로 잡힌 주택을 팔아서 상환하는 방법입니다. 정부가 의도하는 방향이기도 합니다. 다만 이 경우 5월 9일 양도세 중과 유예 종료와 타이밍이 겹친다는 점을 유의해야 합니다. 4월에 계약하고 5월 9일 이전 양도를 완료하지 못하면 중과세율이 적용될 수 있습니다.

선택지 3: 1금융권 내 대환

같은 은행이나 다른 은행으로 조건을 바꿔 대환(갈아타기)하는 방법입니다. 다만 새로운 대출도 다주택자 기준이 적용되기 때문에, 한도나 금리가 기존보다 불리해질 가능성이 있습니다. 반드시 대환 전에 현재 규제 기준으로 한도 재산정을 먼저 해보는 것이 중요합니다.

선택지 4: 규제 비대상 자산 담보 활용

아파트가 아닌 다른 자산(비규제 지역 부동산, 상가, 토지 등)을 활용하는 방법입니다. 이 경우 기관과 상품에 따라 조건이 크게 달라지기 때문에 개별 상황을 따져볼 필요가 있습니다.

매물이 나와도 실거래로 이어지기 어려울 수 있다

한 가지 주목할 점이 있습니다. 이번 조치로 다주택자 매물이 나온다 해도, 그 매물이 실제 거래로 이어지기 어려운 구조적 문제가 있다는 분석이 나옵니다.

이유는 이렇습니다. 현재 규제지역 내에서 아파트를 살 때 대출이 가능한 주체는 무주택자, 또는 기존 주택을 처분 조건으로 취득하는 1주택자입니다. 다주택자가 내놓는 매물은 사실 무주택자가 매수하기 가장 좋은 물건이지만, 현재 가격 수준에서 무주택자가 감당할 수 있는 대출 한도 자체가 제한적입니다.

"팔려는 사람은 는데, 살 수 있는 사람이 제한된 상황"인 셈입니다. 거래량보다는 가격 압력으로 이어질 가능성이 높다는 시각도 있습니다.

체크리스트 — 해당 여부 확인 순서

오늘 내용 정리하면:

- 내 주담대 만기일이 4월 17일 이후인가 → 해당되면 즉시 은행 확인

- 수도권 규제지역 아파트 담보인가 → 비규제 지역, 아파트 외 부동산은 이번 조치 비적용

- 1주택자인가, 다주택자인가 → 1주택자는 이번 조치 비해당

- 매도 검토 시 5월 9일 양도세 유예 종료 → 타이밍 확인 필요

- 대환 검토 시 현행 LTV 기준으로 한도 재산정 → 기존 한도와 달라질 수 있음

상황에 따라 선택지가 달라지기 때문에, 만기 일정이 가까운 분들은 먼저 해당 여부부터 확인해보시는 걸 권장드립니다.

출처: 금융위원회 보도자료, 정책브리핑, camp-gazua, dealsite (2026-04 기준) 대출 관련 구체적인 조건은 금융기관마다 다를 수 있으며, 개인 상황에 따라 달라집니다.