안녕하세요, 이루담입니다.

요즘 서울 아파트 시장에서 흥미로운 현상이 나타나고 있습니다. 송파구가 -0.17%, 강남구가 -0.13% 하락하는 동안, 성북구와 중구는 +0.27%씩 오르고 있습니다. 고가 재건축 단지는 빠지고, 중저가 실거주 단지가 버티는 구조입니다.

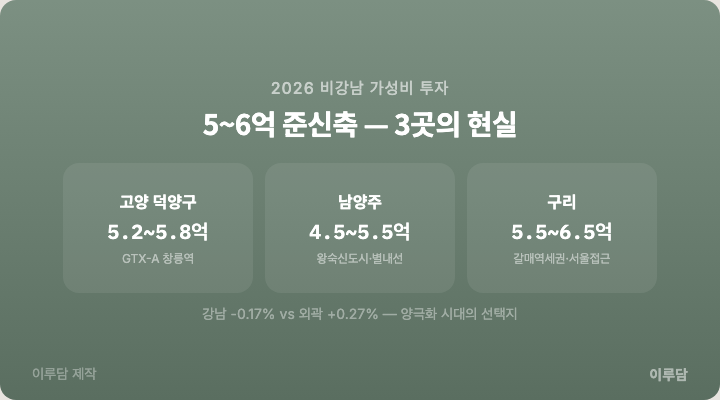

이런 흐름 속에서 '빠숑' 김학렬 소장이 2026년 상반기 비강남권 투자처로 고양 덕양구, 남양주, 구리 세 곳을 꼽아 화제가 됐습니다. 84㎡ 준신축 기준 5~6억 대, 비규제지역이라 LTV 70%까지 대출도 가능하다는 논리입니다. 오늘은 이 세 곳을 하나씩 들여다보되, 장점만이 아니라 현실적인 리스크도 함께 정리해봤습니다.

왜 비강남이 뜨고 있나

한국부동산원 3월 2주차 주간 동향을 보면, 서울 전체는 0.08% 상승했지만 내부 온도 차이가 뚜렷합니다.

| 구분 | 변동률 | 대표 지역 |

|---|---|---|

| 강남권 | +0.03% (보합) | 송파 -0.17%, 강남 -0.13% |

| 강북권 | +0.15% (상승) | 성북 +0.27%, 중구 +0.27%, 서대문 +0.26% |

(출처: 한국부동산원 주간아파트가격동향, 2026.3.9 기준)

강남 고가 재건축 단지에서 매물이 나오면서 가격이 조정되고, 중저가 실거주 수요는 오히려 외곽으로 퍼지는 흐름입니다. 서울 15억 이하 아파트가 시장을 지탱하고 있다는 분석도 나옵니다. 단순히 강남이 빠지는 게 아니라, "고가 재건축 시장 조정 vs 중저가 실거주 시장 상승"이라는 구조적 양극화가 진행 중인 셈입니다.

빠숑의 논리는 여기서 출발합니다. 규제지역은 LTV 40%인데, 비규제지역은 70%까지 대출이 됩니다. 같은 6억짜리 아파트라도 자기자본이 1.8억이냐 3.6억이냐, 진입 부담이 확연히 다릅니다. 여기에 GTX, 신도시, 경전철 같은 교통 호재까지 겹치니 관심이 쏠리는 건 자연스럽습니다.

다만 "가격이 싸고 대출이 잘 나온다"는 것 자체가 투자 이유가 되진 않습니다. 중요한 건 그 가격에 어떤 조건과 리스크가 숨어 있느냐입니다.

1. 고양 덕양구 — GTX-A 창릉역 기대감, 그런데

장점

덕양구는 GTX-A 노선의 수혜지로 꼽힙니다. 창릉역이 개통되면 서울역까지 20분대 진입이 가능해지고, 3호선 화정역·원당역 등 기존 인프라도 갖추고 있습니다. 행신동·화정동 일대 준신축 84㎡가 5억 후반~6억 초반대에 거래되고 있어, 가격 진입장벽이 낮은 편입니다. 고양은평선(2031년 개통 목표) 기대감도 행신동 일대 거래량을 끌어올리는 요인입니다.

실거래 참고: 행신SK뷰1차 84㎡ 약 5.9억, 화정동 별빛마을 84㎡ 약 6억 초반대 (2025~2026년 거래 기준, 국토교통부 실거래가 공개시스템)

실제로는?

창릉역 개통은 2030년입니다. 당초 목표에서 설계 변경과 공사비 증가 등으로 수차례 연기된 결과입니다. 지금 이 호재를 가격에 반영하기엔 시간이 꽤 남아 있습니다.

더 큰 변수는 창릉신도시 공급 물량입니다. 총 3만8,073세대 규모의 신도시가 예정되어 있고, 2026년에만 S-1~S-4블록 3,881가구의 본청약이 진행됩니다. 2029년부터 본격 입주가 시작되면, 기존 행신·화정동 구축 단지는 신축과의 경쟁에 직면할 수밖에 없습니다.

덕양구 구도심은 준공 20~30년 된 단지가 밀집해 있습니다. 신도시가 들어서면 같은 생활권 안에서 "구축 vs 신축" 가격 격차가 벌어질 가능성이 있습니다. GTX 호재의 수혜는 창릉신도시 신축이 먼저 가져갈 공산이 큽니다.

2. 남양주 — 왕숙신도시와 동북선, 기대와 현실 사이

장점

남양주는 왕숙신도시(1·2지구 합산 약 7만5,000세대)라는 대규모 개발과 동북선 경전철(상계~왕십리, 2027년 개통 예정)과 이미 개통된 8호선 별내선(별내~암사)이라는 교통 인프라가 있습니다. 별내·다산 신도시 일대 84㎡가 5~6억 대에 거래되고 있고, 비교적 신축 비율이 높은 지역입니다. 세 곳 중 유일하게 "준신축 5~6억"이라는 조건에 실제로 부합하는 매물이 있는 곳이기도 합니다.

실거래 참고: 다산동 e편한세상다산 84㎡ 약 6.5억 (2026.2 거래, 국토교통부 실거래가 공개시스템)

실제로는?

출퇴근이 문제입니다. 남양주에서 강남·여의도까지 대중교통 기준 1시간~1시간 30분이 일반적입니다. 경춘선·경의중앙선이 있지만, 환승 없이 주요 업무지구에 도달하기 어렵습니다. 동북선(경전철) 개통이 2027년 11월로 예정되어 있지만, 이 노선은 상계~왕십리 구간(13.4km, 16개 역)입니다. 별내·다산에서 이용하려면 별내역(8호선, 2024년 개통)을 거쳐 환승해야 하므로 직접적인 수혜는 제한적입니다.

왕숙신도시 공급 리스크도 상당합니다. 약 7만5,000세대가 순차 입주하면, 기존 별내·다산 단지의 전세·매매 모두 하방 압력을 받을 수 있습니다. 3기 신도시 중에서도 왕숙은 서울 접근성이 상대적으로 떨어진다는 평가가 있습니다.

남양주라는 지역 이미지도 솔직히 고려 대상입니다. "경기 외곽"이라는 인식이 실거주 선호도와 환금성에 영향을 줄 수 있습니다. 같은 5~6억이면 하남이나 의왕 같은 서울 인접 지역과도 비교해볼 필요가 있습니다.

3. 구리 — 서울 접근성은 좋지만

장점

구리는 세 곳 중 서울과 가장 가깝습니다. 강변북로·동부간선도로 접근이 쉽고, 경의중앙선 구리역·갈매역을 통해 왕십리까지 20분대에 도달합니다. 수택동·인창동 84㎡가 5억 초반~6억 대에 형성되어 있습니다.

실거래 참고: 수택동 84㎡ 약 5.2억, 인창동 84㎡ 약 3.9~5억 대 (2026.1~2 거래, 국토교통부 실거래가 공개시스템)

실제로는?

구리시는 면적이 33.3㎢로 매우 작습니다. 이게 양날의 칼인데, 신규 공급이 제한적이라 희소성은 있지만, 반대로 대규모 개발 호재가 나오기도 어렵습니다. 갈매역세권 정도가 유일한 신규 공급지인데, 갈매역아이파크 84㎡는 이미 8억 후반~9억 대로 올라서 "5~6억 가성비"라는 프레임과는 거리가 있습니다.

5억 초반 대 매물은 대부분 준공 20년 이상 된 구축입니다. "구리의 서울 접근성"이라는 장점을 누리려면 결국 구축을 사야 하는데, 리모델링·재건축 기대감이 현실화되기까지는 상당한 시간이 걸립니다.

구리~남양주 간 교통 정체도 고질적인 문제입니다. 차량 출퇴근 시 강변북로 진입까지 30분 이상 걸리는 경우가 흔하고, 2024년 8월 8호선 별내선(암사~별내)이 개통되면서 잠실까지 약 27분 접근이 가능해졌지만, 구리 수택동·인창동에서 별내역까지의 접근성은 여전히 과제입니다.

5~6억 대 실거래, 실제로 어떤 단지인가

| 지역 | 단지 예시 | 전용 | 거래가 | 준공 | 비고 |

|---|---|---|---|---|---|

| 덕양구 행신동 | 행신SK뷰1차 | 84㎡ | ~5.9억 | 2006년 | 구축, 3호선 도보 15분+ |

| 덕양구 화정동 | 별빛마을 | 84㎡ | ~6.0억 | 2000년대 | 화정역 도보권 |

| 남양주 다산동 | e편한세상다산 | 84㎡ | ~6.5억 | 2018년 | 신축급, 역 접근성 보통 |

| 구리 수택동 | 수택동 일대 | 84㎡ | ~5.2억 | 2000년대 | 구축, 구리역 도보권 |

| 구리 인창동 | 인창동 일대 | 84㎡ | ~3.9억 | 1990년대 | 구축, 리모델링 필요 |

(출처: 국토교통부 실거래가 공개시스템, 2025~2026년 거래 기준)

표에서 보이듯, 5~6억 대 84㎡는 대부분 준공 15~25년 이상 된 구축입니다. "준신축 5~6억"이라는 조건에 정확히 맞는 매물은 남양주 다산동 정도이고, 덕양구와 구리는 구축이 대부분입니다. 이 점은 투자 판단에서 중요한 차이입니다.

현실적으로 따져볼 것들

출퇴근

5~6억 아파트의 핵심 수요층은 서울 출퇴근 직장인입니다. 세 곳 모두 강남까지 대중교통 40분~1시간 30분이 소요됩니다. "교통 호재"가 현실화되기 전까지는 통근 부담이 거주 만족도를 좌우합니다.

| 출발지 | 강남역 | 여의도 | 서울역 |

|---|---|---|---|

| 덕양구 화정 | 약 60분 (3호선) | 약 50분 | 약 40분 |

| 남양주 다산 | 약 70~80분 | 약 60분 | 약 50분 |

| 구리 수택 | 약 50~60분 | 약 45분 | 약 40분 |

(대중교통 기준, 환승 포함 평균 소요시간)

학군

세 지역 모두 서울 주요 학군과는 거리가 있습니다. 다산·별내는 신도시답게 신설 학교가 있지만 학군 평판이 자리잡기까지 시간이 필요하고, 덕양구·구리는 기존 학교 중심이라 학령기 자녀가 있는 실거주 수요에게는 약점이 될 수 있습니다. 이는 향후 매도 시 수요층 범위에도 영향을 줍니다.

공급 물량

덕양구(창릉신도시 3.8만 세대)와 남양주(왕숙신도시 약 7.5만 세대)는 향후 5~10년간 대규모 신규 공급이 예정되어 있습니다. 합산하면 약 11만 세대를 넘깁니다. 신축 입주가 시작되면 기존 구축 단지의 가격 하방 압력은 피하기 어렵습니다. 구리는 공급이 적은 대신, 가격 상승 촉매도 제한적입니다.

전세가율

비규제지역이라 전세 레버리지 투자가 가능하지만, 전세가율이 높을수록 역전세 리스크도 커집니다. 특히 대규모 입주가 예정된 지역은 전세 매물이 쏟아지면서 전세가가 빠질 수 있습니다. 갭투자를 고려한다면 입주 물량 타이밍은 꼭 확인해볼 필요가 있습니다. 실무적으로 보면, 전세가율 70% 이상인 단지는 입주 물량 증가 시 역전세 위험이 현실적으로 존재합니다.

정리하면

빠숑이 제시한 논리의 전제 조건은 이렇습니다. 비규제지역의 대출 이점(LTV 70%), 서울 대비 낮은 진입가격, 교통 개발 호재. 하지만 "추천했으니 좋다"가 아니라, 각 지역의 구체적인 조건을 들여다봐야 합니다.

오늘 내용 정리하면:

- 고양 덕양구: GTX-A 창릉역은 2030년 개통, 창릉신도시 3.8만 세대 공급 → 구축 단지는 신축과의 가격 경쟁 불가피

- 남양주: 동북선 2027년 개통이지만 별내·다산에서 직접 이용 어려움, 왕숙 약 7.5만 세대 공급 → 출퇴근·공급 리스크 동시 존재

- 구리: 서울 접근성은 세 곳 중 최고, 다만 5~6억 대는 구축 중심, 신규 공급 제한으로 호재도 제한적

- 공통: 5~6억 "준신축 84㎡"는 실제로 남양주 일부를 제외하면 구축이 대부분

투자든 실거주든, 교통 호재의 실현 시점, 신도시 공급이 기존 단지에 미치는 영향, 그리고 본인의 출퇴근 동선을 기준으로 판단하시길 권합니다.

출처: 한국부동산원 주간아파트가격동향(2026.3.9), 국토교통부 실거래가 공개시스템, 고양시 창릉신도시 공공분양 자료, 나무위키 GTX-A·창릉신도시·동북선 항목