안녕하세요, 이루담입니다. 이번 주 서울 아파트 시장에서 꽤 뚜렷한 갈림길이 나타났습니다. 강남3구는 3주째 빠지고, 외곽은 여전히 오르고 있는데요. 같은 서울인데 왜 방향이 갈리는지, 데이터와 함께 짚어봤습니다.

이번 주 핵심 숫자

| 항목 | 수치 | 비고 |

|---|---|---|

| 서울 아파트 주간 매매변동률 | +0.18% | 전주 +0.26%, 5주 만에 둔화 |

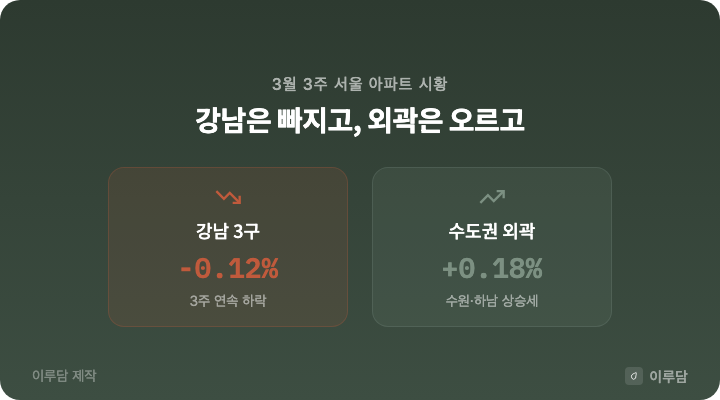

| 강남 | -0.13% | 3주 연속 하락 |

| 서초 | -0.07% | 3주 연속 하락 |

| 송파 | -0.17% | 3주 연속 하락, 강남3구 중 낙폭 최대 |

| 서울 매매 매물 | 6.4만 건 (2월) | 1월 5.7만 → 2월 6.4만, +6,500건 |

| 서울 전세 매물 | 전년 대비 -28.4% | 전세 공급 부족 심화 |

| 3월 입주 물량 | 9,597가구 | 전년 대비 -64.8% |

| 주택경기지수 | 6.8p 급락 | 중동 고유가, 금리 인하 기대 후퇴 영향 |

서울 전체로 보면 +0.18%니까 아직 상승장처럼 보이죠. 그런데 안을 뜯어보면 이야기가 좀 다릅니다.

지역별 동향

강남3구: 하락이 고착되고 있습니다

강남·서초·송파가 3주 연속 마이너스입니다. 특히 송파는 -0.17%로 강남3구 중 낙폭이 가장 크고요. 이건 단순한 숨 고르기라기보다 구조적인 배경이 있어요.

올해 공시가격이 큰 폭으로 올랐습니다. 보유세 부담이 커지니, 강남권 다주택자들이 매물을 내놓기 시작한 거죠. 매물이 늘면 당연히 협상력은 매수자 쪽으로 기웁니다. 실제로 2월 서울 전체 매매 매물이 한 달 사이 6,500건 늘었는데, 이 증가분의 상당 부분이 강남권에서 나온 것으로 파악됩니다.

외곽 지역: 오름세가 이어지고 있어요

반대로 수원·하남 등 수도권 외곽은 상승 흐름이 유지되고 있습니다. 강남 대비 가격대가 낮고, 공시가격 부담도 상대적으로 적은 구간이라 매수 수요가 몰리는 모양새예요. 서울 안에서도 노원·도봉 같은 외곽 자치구는 여전히 오르고 있어서, 지금 시장을 '서울 vs 비서울'로 나누는 건 적절하지 않습니다. 정확히는 '고가 vs 중저가'라는 축으로 양극화가 진행 중이에요.

이 흐름이 의미하는 것

공시가격 → 매물 증가 → 강남 하락의 고리

공시가격이 오르면 보유세 부담이 직접적으로 커집니다. 다주택자나 고가 주택을 가진 분들 입장에선, 쉽게 말해 '버티는 비용'이 올라간 셈이에요. 그 결과 강남권에 매물이 쏟아지고, 매수자는 서두를 이유가 없어졌습니다. 강남3구 하락은 이 구조가 작동한 결과입니다.

중저가 구간은 사정이 다릅니다. 공시가격 인상 체감이 크지 않아서 매도 압력 자체가 약해요. 수요는 있는데 매물이 부족하니 가격이 버티거나 오르는 흐름이 이어지고 있습니다.

전세 매물 급감 — 공급 파이프라인을 봐야 합니다

전세 매물이 전년 대비 28.4% 줄었습니다. 3월 입주 물량이 9,597가구로 전년 대비 64.8% 급감한 것과 직결되는 수치예요.

부동산 시장을 금융 관점에서 보면, 이 입주물량 감소는 단기 이슈가 아닙니다. 2~3년 전 PF(프로젝트 파이낸싱) 리스크로 착공이 지연되거나 공사가 멈춘 현장들이 지금 입주 공백으로 나타나고 있는 거예요. 착공에서 입주까지 통상 2.5~3년이 걸리니까, 올해 전세 공급 부족은 사실 2023~2024년 착공 위축의 시차 효과입니다. 이 흐름은 하반기까지 이어질 가능성이 높아요.

여기서 한 가지 더 주목할 점이 있습니다. 전세가가 오르면 갭투자(전세 끼고 매수) 유인이 다시 살아날 수 있고, 이건 중저가 구간의 매매 수요를 더 자극하는 요인이 됩니다.

주택경기지수 급락 — 심리는 위축, 실물은 다를 수 있어요

주택경기지수가 6.8p 급락했습니다. 중동 지정학 리스크에 따른 고유가, 그리고 금리 인하 기대가 후퇴한 영향이에요. 시장 심리가 위축되면 매수 결정이 늦어지고, 거래량 감소 → 가격 조정 순서로 이어질 수 있습니다.

다만 심리지수는 실물보다 앞서 움직이는 경향이 있어서, 이 수치만으로 하락 전환을 단정하기는 어렵습니다. 대출 금리와 전세 수급 같은 실물 변수를 함께 봐야 방향을 가늠할 수 있어요.

정리

하나. 서울 아파트 상승률이 0.18%로 5주 만에 둔화했고, 강남3구는 공시가격 부담에 따른 매물 증가로 3주 연속 하락 중입니다. 반면 중저가 외곽 지역은 오름세를 유지하면서, '고가 vs 중저가' 기준의 양극화가 뚜렷해지고 있어요.

둘. 전세 매물이 전년 대비 28.4% 감소한 배경에는 입주물량 65% 급감이 있습니다. 이는 2~3년 전 착공 지연과 PF 리스크의 시차 효과이고, 전세 공급 부족은 하반기까지 구조적으로 이어질 가능성이 높습니다.

셋. 주택경기지수 급락으로 심리는 위축됐지만, 전세 부족이라는 실물 변수가 매매 시장의 하방을 받치고 있어요. 일방적 하락보다는 지역·가격대별로 갈리는 차별화 장세가 당분간 계속될 것으로 보입니다.

강남은 빠지고 외곽은 오르는 이 양극화 흐름, 여러분은 어떻게 보시나요? 의견 남겨주시면 함께 이야기해보겠습니다.